経営者保証が外せるなら外したい、そう思う方は多いのではないでしょうか。

連帯保証人になるわけですから責任重大です。

融資する側からみると資金回収しやすいメリットがある反面、事業者側としては連帯保証のプレッシャーから思い切った事業展開がしにくい、といったデメリットもあります。

今回の記事では、

中堅・中小・小規模事業者様、フリーランスを含む個人事業主のみなさまを対象にコロナ融資を受ける際、経営者保証を外す方法を具体的にお伝えします。

是非、最後までご覧ください。

4つの信用保証制度

まず、民間金融機関からコロナ融資を受ける場合に利用できる信用保証制度は4つあります。

- セーフティネット保証4号

- セーフティネット保証5号

- 危機関連保証

- 伴走支援型特別保証

それぞれ要件が同じ部分は次の通りです。

- 保証限度額:4,000万円

- 保証制度 :10年以内

- 据置期間 :5年以内

- 金利 :金融機関所定

売上減少要件はそれぞれ違います。

下記の表をご覧ください。

| セーフティネット保証4号 | 前年同月対比20%以上減少 |

|---|---|

| セーフティネット保証5号 | 前年同月対比5%以上減少 |

| 危機関連保証 | 前年同月対比15%以上減少 |

| 伴走支援型特別保証 | 前年同月対比15%以上減少 |

売上減少要件に関しては市区町村から認定を受ける必要があります。

信用保証制度について4つご紹介しましたが、どの制度を利用した方がいいのでしょうか?

次に私がお勧めする信用保証制度についてお伝えします!

伴走支援型特別保証制度を利用すべき

お勧めしている信用保証制度は伴走支援型特別保証制度です。

伴走支援型が他の信用保証制度と違う点は

- 経営行動計画書を作成すること

- 金融機関が継続的な伴走支援をすること

なんだか他の制度よりも手間がかかりそうですよね^^;

でも当然それに見合ったメリットがあるんです!

そのメリットは二つ。

一つ目は保証料率が安いということ。

伴走支援型特別保証制度の保証料率は0.2%。他の信用保証制度では大体0.8%前後ですから0.6%くらい安くなっています。

二つ目は経営者保証免除対応制度があること。

経営者保証免除の条件ですが、下記をご覧ください。

- 直近の決算において資産超過状態であること

- 法人から経営者個人に対する仮払金・貸付金等がないこと

この二つの条件を満たしていれば経営者保証免除で対応してもらえる可能性が高いです。

気をつけなければいけないポイントは条件を満たしただけでは免除されない、ということです。お客さんの方から経営者保証免除でお願いします、と伝えないと対応してもらえないので注意が必要です。

以上、伴走支援型特別保証制度についてお伝えしました。

次に気を付けるポイントをみていきましょう!

気を付けるポイント

気を付けるポイントは先ほどお伝えした伴走支援型の特徴である

- 経営行動計画書を作成すること

- 金融機関が継続的な伴走支援をすること

この二つです。

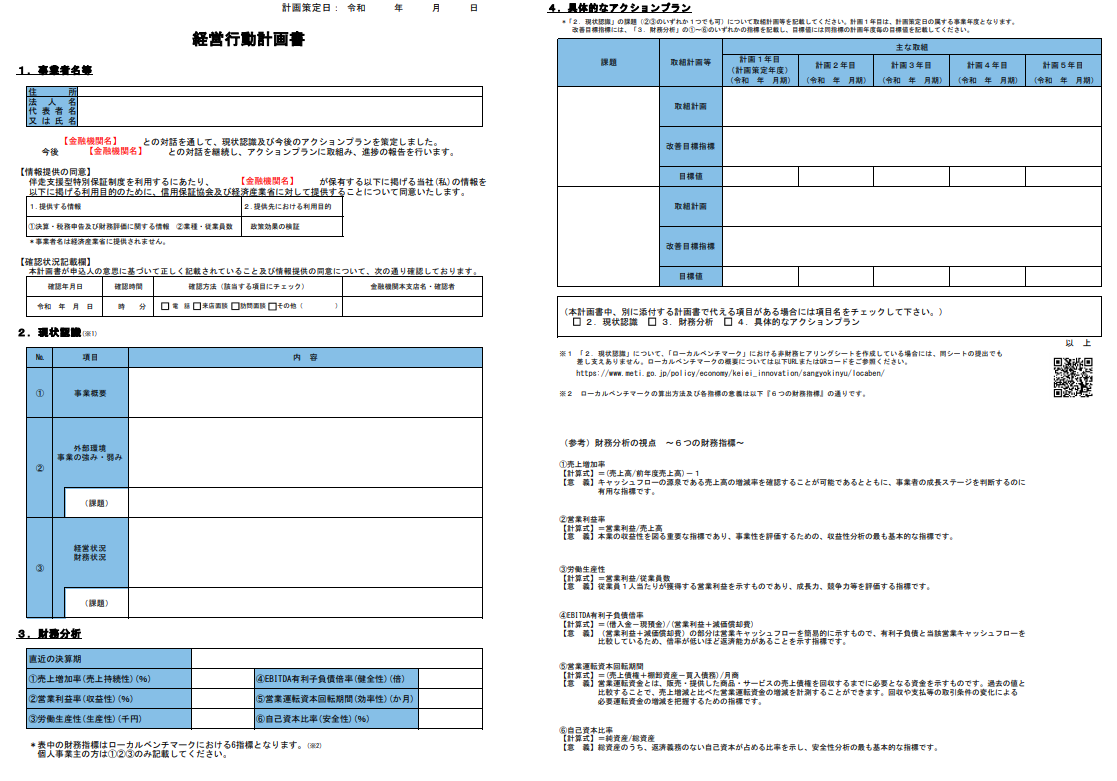

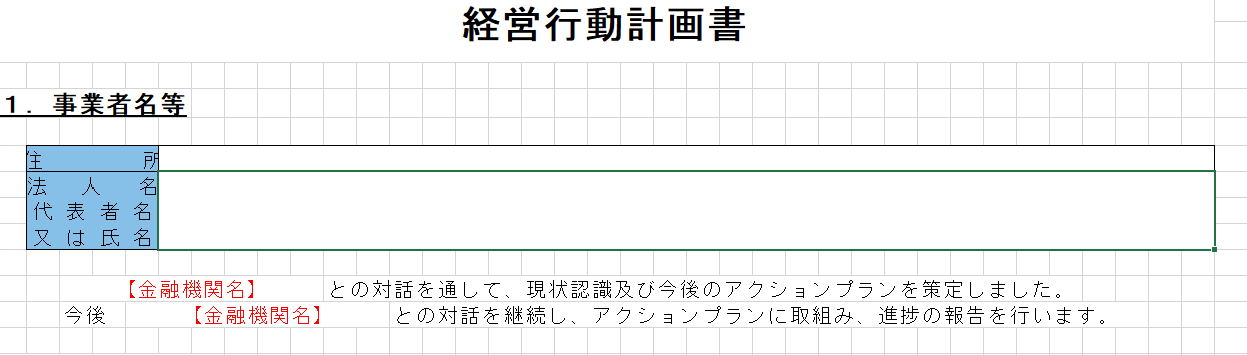

経営行動計画書はこのようなイメージです。

結構大変そう^^;

そう感じる方が多いかもしれませんが、大丈夫です!

ご自身で作成が難しい場合は私がお手伝いしますので是非お問い合わせください。

また、経営行動計画書の中にはこのような一文が書いてあります。

〇〇との対話を通して、現状認識及び今後のアクションプランを策定しました。〇〇との対話を継続し、アクションプランに取組み、進捗の報告を行います。

伴走と名がつく通り、対話や継続的なやり取りが必要な制度です。ある程度、懇意にしている民間の金融機関がいないと利用が厳しい場合があることを頭に入れておく必要があるでしょう。

まとめ

いかがでしたでしょうか?

経営者保証制度を外したい方は是非お試しください。

また、今回の話題の他にも融資に関して情報提供を行っています。新たな融資申請をご検討の際には是非、私までお気軽にお問い合わせください。

今日の記事は以上です。

最後までご覧いただき、ありがとうございました!